xiao77论坛

xiao77论坛

文/曦一

剪辑/渔人

开首/万点参议

近期,货拉拉在港交所更新禀报稿,并泄漏2024年中期功绩,联席保荐东说念主为高盛、好意思银证券、摩根大通。由于可赎回可换股优先股存在,是以截止2024年6月30日,货拉拉处于资不抵债的状态。即货拉拉总钞票为 27.28亿好意思元的情况下,其欠债总数高达53.64亿好意思元。

若告捷上市,货拉拉可赎回可换股优先股将调度成平凡股,其资不抵债的状态将逆转。但若是货拉拉未能告捷上市,会如何样?

另外,货拉拉尽管阐述期内功绩贯穿增长,但职工东说念主数却呈着落趋势。

性吧有你春暖花开

钞票欠债表,数据开首:禀报稿

功绩增速能否保执?

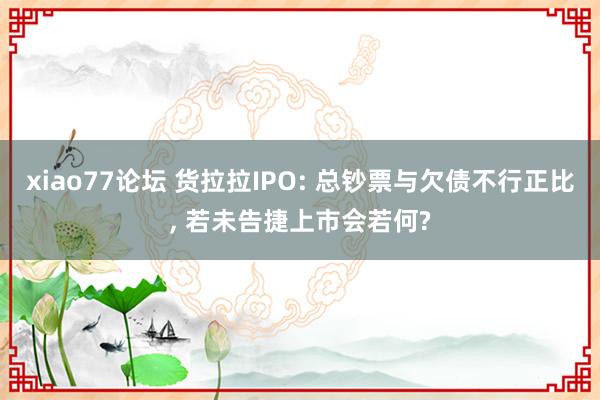

天然偶尔能看到货拉拉出海加快的报说念,但货拉拉2021年至2023年以及2024年上半年(下称“阐述期”)大大齐收入照旧来自境内。货拉拉阐述期内贸易收入分手为8.45亿好意思元、10.36亿好意思元、13.34亿好意思元、7.09亿好意思元,其中境内收入占比分手为89.1%、90.4%、91.2%、90.7%。

货拉拉境内收入主要由三块组成。这三块分手是货运平台服务、多元化物流服务、升值服务。

业务选录,数据开首:禀报稿

货运平台服务主要指,通过在线平台匹配及践诺商户和司机之间的货运交游。收入主要来自司契机员费及司机践诺完输送订单后向其收取的佣金。该业务为货拉拉最大的收入开首,阐述期内联系境内收入分手为4.09亿好意思元、5.66亿好意思元、7.78亿好意思元、3.8亿好意思元。受货拉拉模式变化影响,自2022年起,该业务佣金收入占比跳跃司契机员费。

货拉拉多元化物流服务主要包括,为大型企业商户践诺输送订单,并通过在线平台提供其他扶助服务;践诺个东说念主用户或企业商户提议的零担输送订单;搬家服务等。

值得一提的是,货拉拉因为佣金被关联部门列入重神思算。比如,安徽省交通输送厅2024年7月公布《2024年1-6月份省厅交通输送重心使命完成情况》。其中谈及,组织货拉拉等平台公司召开了约谈提醒会,督促企业落实主体背负,切实缩小过高抽成比例,保障司机和乘客正当权益,促进企业合规运筹帷幄。

此前2023年11月23日,交通输送部举行例行新闻发布会。交通输送部输送服务司副司长韩敬华在会上暗示,为塌实鼓吹货车司机权益保重和服务保障,交通输送部遴荐一系列行径。其中包括,推动缩小货运平台企业过高抽成。督促货拉拉、快狗打车、滴滴货运等主要互联网说念路货运平台企业缩小过高抽成比例或会员费上限,保障货车司机合理劳动报恩。

《2024年1-6月份省厅交通输送重心使命完成情况》选录,数据开首:安徽省交通输送厅

另外,2023年11月3日,交通输送新业态协同监管部际联席会议办公室约谈货拉拉,并对满帮集团、滴滴货运、快狗打车等平台公司进行了提醒。约谈针对货拉拉在运筹帷幄管束方面存在的凸起问题,条款货拉拉立即落实约谈条款,遴荐针对性行径,确保全面整改到位。约谈强调,各平台公司要进一步健全企业运筹帷幄决策机制和客服体系,畅达司机利益诉求渠说念,完善处理机制,切实保障司机正当权益。

在此布景下,货拉拉对于司机的会员费和佣金会受到如何样的影响?

约谈选录,数据开首:交通输送部官微

货拉拉的升值服务则包括车辆租售服务,以及向司机提供的一系列其他升值售后服务,举例动力服务和信贷处分有磋议等。

2024年5月,货拉拉推出最高额度20万元的借款居品“圆易借”,并与执牌金融机构如随即销耗等张开配合。但圆易借上线不及半月,货拉拉就下架了APP内的借款进口。据彼时媒体报说念,货拉拉给出的阐述是“系统进行保重升级,具体上线时间恭候见告”。

需要指出的是,货拉拉在近期更新的港股禀报稿中暗示,“为更专注于咱们的中枢业务,咱们已休止在线小额信贷处分有磋议服务,且不会以任何体式开展该等服务。”

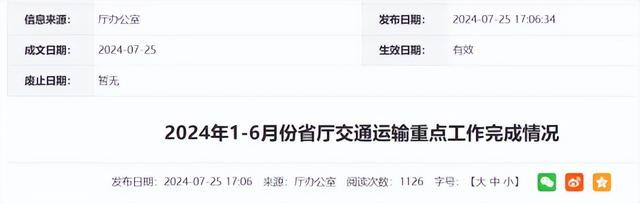

运筹帷幄利润方面,货拉拉2021年至2023年以及2024年上半年分手为-6.61亿好意思元、262.9万好意思元、3.22亿好意思元、1.78亿好意思元。其中2023年和2024年上半年的同比增速分手为12159.11%和39.13%。

利润表选录,数据开首:禀报稿

推动货拉拉运筹帷幄利润扭亏为盈的主要力量之一为,销售及营销开支的减少。阐述期内,货拉拉销售及营销开支分手为6.73亿好意思元、1.98亿好意思元、1.79亿好意思元、8602.5万好意思元。其中2023年相较2021年减少了约4.94亿好意思元,着落约73.39%。货拉拉销售及营销开支包括商户扣头及司机推选费、在线及线下促销及告白开支、职工资本等。其中商户扣头及司机推选费指,货拉拉的货运平台服务向商户提供的扣头,及向将新司机推选至平台的司机推选费。在线及线下促销及告白开支则是指在线告白及线低品牌奉行(如贴图营销)的开支。

这里有一个疑心,若有“新玩家”插足或“老玩家”发力,货拉拉是否需要提高扣头和宣传力度?从音信层面来看,2024年4月,即时配送平台UU跑腿告示推出旗下专科的同城拉货平台——UU货运,尽力于为用户提供整车送货、大小件快送等一站式的货运服务。据北京后生报7月报说念,UU货运作出了“会员费不高于同业的一半”的甘愿。UU跑腿品牌独创东说念主乔松涛暗示:“佣金方面,咱们甘愿过去一年内不跳跃5%,十年内不跳跃10%。咱们的逻辑是低毛利率运营,把利润沿路让出去。”

另外,滴滴和蔼丰APP上均有货运服务的选项,既有整车也有零担。况且,滴滴和蔼丰APP上也均有搬家服务。

UU货运

若未告捷上市会若何?

需要指出的是,禀报稿泄漏,平台上的司机并非货拉拉的职工,货拉拉视平台司机为零丁承包东说念主。对于这块有一项风险教唆,即尽管货拉拉以为凭据现行的中规则律轨则,货拉拉毋须为于平台上运营的司机交纳社会保障及住房公积金,但货拉拉无法保证该等法律轨则过去不会发生变动。倘发生该等变动且货拉拉须为司机作出该等供款,则可能对货拉拉的经贸易绩及财务情景产生不利影响。

另外,货拉拉在功绩增长的情况下,其职工东说念主数却呈着落趋势。2022年至2023年以及2024年上半年的各期期末,货拉拉职工东说念主数分手为10718东说念主、10152东说念主、9754东说念主,2024年6月30日相较2022年12月31日减少964东说念主。

从细分来看,货拉拉2024年6月30日销售、营销及业务发展的职工东说念主数为5536东说念主,相较2022年12月31日减少986东说念主。况且,货拉拉2022年销售及营销开支中的职工资本为 2992.6万好意思元,相较2021年减少49.59%。

那么,在关联东说念主员减少的布景下,货拉拉功绩增速能否保执?

职工东说念主数选录,数据开首:禀报稿

这次港股IPO,货拉拉天然莫得在当今的禀报稿中列出具体的数据,但其拟募投景色包括,“将用于在过去三至五年进一步投资于研发,以执续栽植及晋升咱们的本领基础要道,因为本领是本公司以及起始货运的中枢身分。”

但货拉拉研发东说念主员东说念主数却呈着落趋势。2024年6月30日,货拉拉研发东说念主员为1593东说念主,相较2022年减少232东说念主。

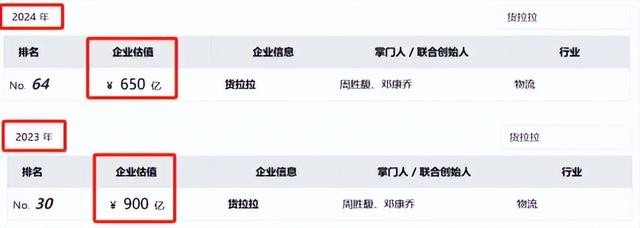

据招股书泄漏,截止当今,货拉拉完成多轮融资,眩惑到了一些知名的大型投资公司的爱重。不外,部分评测机构以为货拉拉连年估值“缩水”。比如,在2024年胡润大众独角兽榜单中,货拉拉的估值相较2023年缩水27.78%。

胡润大众独角兽榜选录,数据开首:胡润百富官网

钞票欠债表方面,截止2024年6月30日,货拉拉总钞票为 27.28亿好意思元的情况下,其欠债总数高达53.64亿好意思元。主要原因是,货拉拉可赎回可换股优先股多达46.91亿好意思元。

凭据商定,货拉拉若告捷上市,这部分可赎回可换股优先股将不再分类为欠债,而将分类为权益。货拉拉资不抵债的情景将一会儿逆转。

但若货拉拉未能告捷上市,则其情况值得洽商。

凭据公约,货拉拉在提交上市肯求后,关联赎回权不再可应用。不外,若IPO遭畏怯、断绝或失效,或货拉拉未能于初度提交日历起计24个月内完成合履历上市,则关联赎回权还原可应用。

那么,若是对方应用赎回权,货拉拉会受到如何样的影响?

赎回权选录,数据开首:禀报稿

股权架构方面,货拉拉拟在上市完成后给与不同投票权架构,即分AB股,其中A类股应用十票的职权,B类股则应用一票的职权。对此,货拉拉在禀报稿中暗示,这么作念是为了让独创东说念主周胜馥对本公司应用投票畛域权。

值得一提的是,2021年3月至2022年12月,周胜馥分手对外转让货拉拉的部分股权,交游对价共计1.65亿好意思元。况且,2023年2月,货拉拉以6572万好意思元向周胜馥回购114.16万股xiao77论坛,单价为每股57.57好意思元。据此谈论,周胜馥依然“套现”约2.31亿好意思元。